Финансовый директор (базовый уровень, дистанционное обучение)

О программе

Автор программы

Олег Филиппов

2014 — 2025 г. — директор программ РАНХиГС при Президенте РФ (г. Москва)

с 2026 г. — партнер РАНХиГС, директор АНО ДПО «Центр управления»

Профессиональная переподготовка «Финансовый директор (базовый уровень)» — это сетевая форма реализации программ дополнительного образования в соответствии со статьей 15 Федерального закона от 29.12.2012 г. 273-ФЗ «Об образовании в РФ»

Сетевая программа «Финансовый директор» — это:

одна (единая) программа дополнительного профессионального образования, реализуемая совместно двумя образовательными учреждениями:

-

РАНХиГС (Президентская академия). Информация о программе на сайте РАНХиГС

-

АНО ДПО «Центр управления». Информация о программе на сайте ЦУ

преподавание производится обоими учебными заведениями и по окончании обучения слушатель получает два диплома профессиональной переподготовки:

-

диплом РАНХиГС (г. Москва)

-

диплом АНО ДПО «Центр управления» (г. Москва)

Цель программы «Финансовый директор»:

дистанционная подготовка профессиональных руководителей для работы финансовым директором (директором по экономике и казначейству):

-

в российских и международных компаниях,

-

банковских и лизинговых структурах,

-

крупных многопрофильных холдингах

Программа направлена на получение слушателем компетенций, необходимых для выполнения новой квалификации «Финансовый директор».

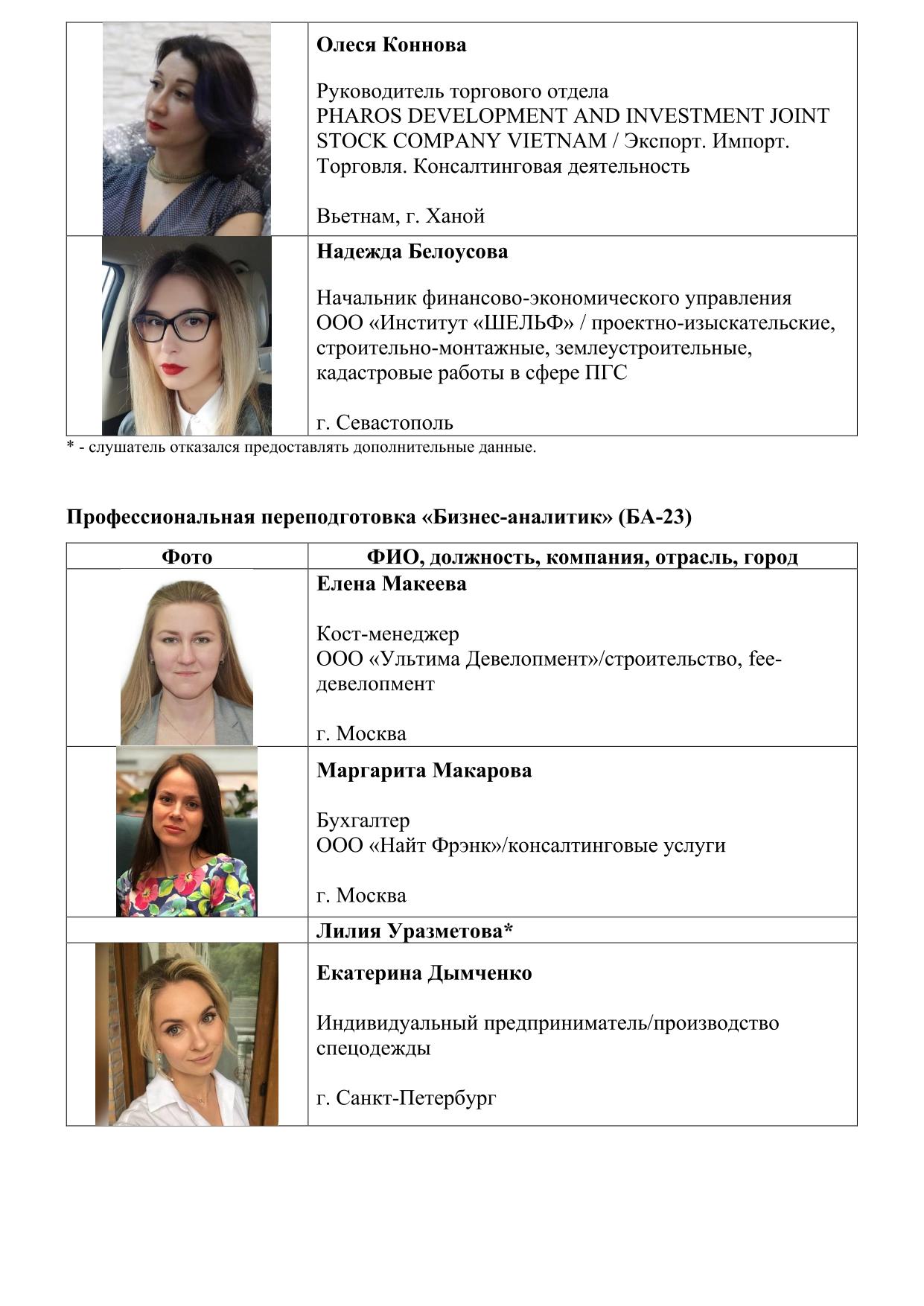

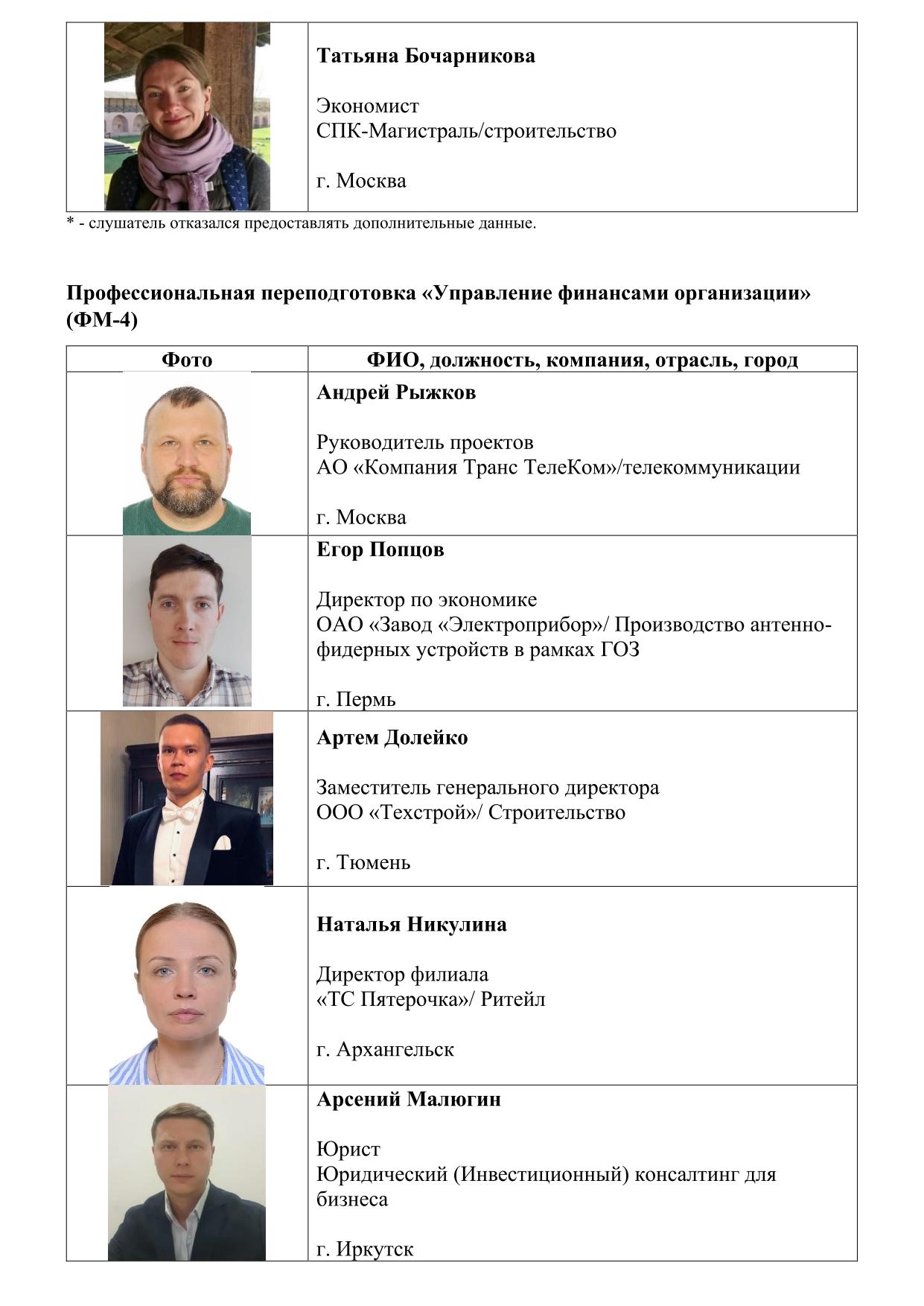

В дистанционной группе одновременно учатся слушатели 3-х программ:

-

Финансовый директор (базовый уровень)

-

Бизнес-аналитик

-

Управление финансами организации

Критерии допуска до обучения слушателей:

-

Финансовый директор (базовый курс) — подробнее:

По должностям

До программы допускаются следующие специалисты и руководители:

Финансовые директоры, главные бухгалтеры, начальники планово-экономических отделов и прочие руководители финансово-экономических подразделений и их заместители. Но возможны и исключения из правил, к примеру, специалисты (не руководители) высокий квалификации.

По уровню знаний

Обязательные уровень подготовки по дисциплинам:

Бухгалтерский учет (знание корреспонденций счетов), налогообложение (знание налогов и налоговых режимов), финансовый менеджмент (знание управления финансовыми потоками), управленческий учет и бюджетирование (ведение и планирование).

Почему такие требования?

В силу того, что слушатели программы «Финансовый директор (базовый курс)» будут сдавать на итоговой аттестации, к примеру, по бухгалтерскому учету корреспонденции счетов, но при этом в программе данные темы не рассматриваются — это остается на самостоятельное обучение слушателя. В дистанционном курсе крайне сложно проходить самостоятельно отдельные темы дисциплины (на основе нашей практики дистанционного обучения). Если Вы не уверены в уровне подготовки к прохождению программы «Финансовый директор (базовый уровень), советуем Вам пройти программу «Бизнес-аналитик» или «Управление финансами организаций», где требования к слушателю ниже.

-

Бизнес-аналитик — подробнее:

Уровень подготовки требуется ниже, чем к слушателю программы «Финансовый директор (базовый курс).

По должностям

Подход достаточно лояльный, но желательно, чтобы слушатель был связан с финансово-экономической сферой (по крайней мере косвенно). В основном на данном курсе учатся: финансовые менеджеры, банковские сотрудники, экономисты, бухгалтеры и т. д.

По уровню знаний

Базовый уровень (жесткий требований нет). Либо высшее образование в этой области, либо от 2 лет работы в финансово-экономической деятельности компании. При этом желательно, чтобы у слушателя возникла потребность в текущий момент времени или на перспективу работать с финансами, экономикой или управленческим учетом, таким образом обучение будет более эффективным.

-

Управление финансами организаций:

по должностям – ограничений нет

по уровню знаний – ограничений нет

по уровню образования – высшее (специальность не важна) или среднее специальное.

Краткий* перечень дисциплин программы:

-

введение в специальность (1 вебинар)

-

бухгалтерская отчетность (4 вебинара)

-

налогообложение (3 вебинара)

-

основы финансово-экономического управления (1 вебинар)

-

финансовый менеджмент (3 вебинара)

-

анализ финансовой отчетности (2 вебинара)

-

управленческий учет (2 вебинара)

-

бюджетирование (2 вебинара)

-

инвестиционный менеджмент (3 вебинара)

-

оценка бизнеса (2 вебинара)

-

искусственный интеллект для бизнеса (4 вебинара) — введена с 2026 года

-

итоговый аттестационный экзамен (Госэкзамен, 1 или 2 вебинара в зависимости от количества слушателей в группе)

Всего: 28 вебинаров (+1 вебинар ИАК, при количестве более 15 слушателей в группе)

* — подробное содержание каждой дисциплин представлено ниже

Краткая информация о дистанционной программе:

-

продолжительность обучения — 4 месяца/16 недель

-

ближайшее начало занятий — с 06 октября по 25 января 2027 г.

-

обучение проводится два раза в неделю по будням

-

время проведения занятий с 19.00 по 21.00

-

за время обучения будет проведено 28 семинаров (в Zoom)

-

по окончании обучения проводится Итоговый аттестационный экзамен

ВНИМАНИЕ: в продолжении программы «Финансовый директор (базовый уровень)» Вы можете пройти дальнейшее дистанционное обучение (4 месяца) по программе профессиональной переподготовки:

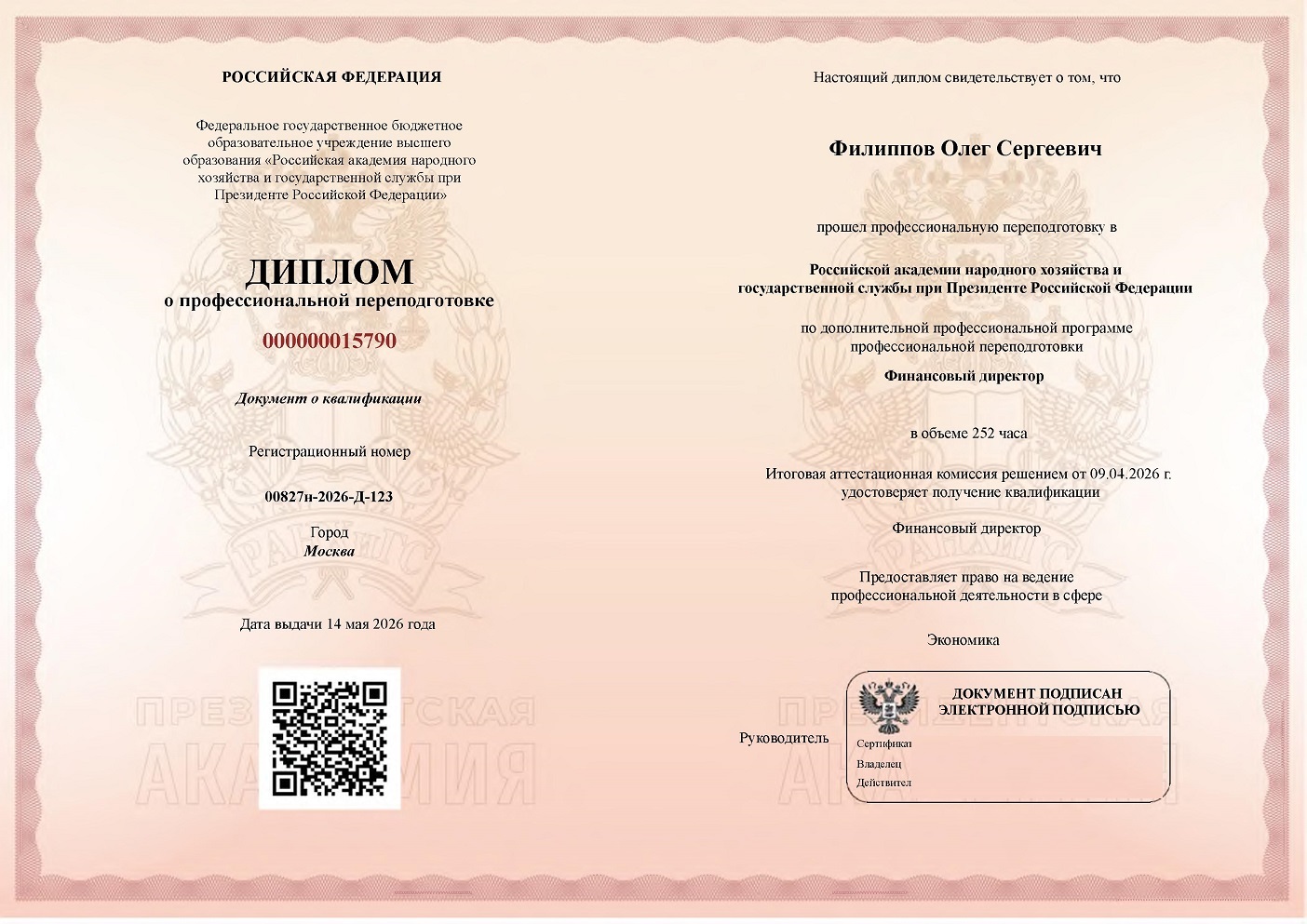

Документ № 1 по окончании обучения по программе:

-

диплом о профессиональной переподготовке РАНХиГС при Президенте РФ по программе «Финансовый директор (базовый уровень)»

-

с 1 сентября 2022 года диплом РАНХиГС выдается в электронном виде, форма диплома:

Документ № 2 по окончании обучения по программе:

-

диплом о профессиональной переподготовке Автономной некоммерческой организации дополнительного профессионального образования «Центр управления» по программе «Финансовый директор (базовый уровень)», форма диплома:

Диплом профпереподготовки дает право:

занимать соответствующую должность в организации, в связи с введением в РФ с 01 июля 2016 года профессиональных квалификационных стандартов, необходимых работнику для осуществления определенного вида профессиональной деятельности.

Пример проводимого нами вебинара (30 секунд):

Особенность наших дистанционных программ:

-

полностью дистанционное обучение продолжительностью 4 месяца (включая передачу документов)

-

контактное обучение со слушателями осуществляется посредством вебинаров

-

вебинары проводятся каждую неделю (за исключением праздничных дней) и в данный момент в системе Zoom

-

также для удобства производится запись вебинаров на случай пропуска занятия слушателями

-

раздаточные материалы по дисциплинам высылаются слушателям заранее для ознакомления

-

сдача итогового аттестационного экзамена на дипломы проводится в дистанционном формате по заранее предоставленным экзаменационным вопросам

-

для лиц, проживающих в удаленных регионах РФ, официально разрешена дистанционная отправка документов (договоров, справок и т. д.)

Ключевые преимущества нашей программы:

-

дистанционные программы — это оцифрованные наши очные программы профпереподготовки

-

первый набор на программу «Финансовый директор» был в 2008 году. За 18 лет мы выпустили 40 групп, из которых 22 очные группы (8 месяцев обучения) и 18 дистанционных групп (4 месяца обучения)

-

дистанционные программы преподают те же преподаватели, что и на очном курсе, поэтому качество обучения высокое

-

80% преподавателей — специалисты-практики, 20% — лучшие преподаватели ВУЗов г. Москвы

-

предоставляются профессиональные презентации по каждой дисциплине

-

слушателям успешно обучившимся по нашим программам выдаются дипломы (г. Москва) профпереподготовки РАНХиГС (Президентская академия) и АНО ДПО «Центр управления»

-

для удобства наших слушателей предоставляем рассрочку на весь период обучения.

Обучение на наших программах, по мнению выпускников, – это эффективное вложение средств в свою будущую карьеру и бизнес (подробнее ниже в разделе «Отзывы»).

Информация о прошлых наборах слушателей на программу

Группа, прошедшая обучение с 23 августа 2022 г. по 12 декабря 2022 г.

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Текущий набор в совместную группу (с 23 августа по 12 декабря 2022 г.) 18 18 —

Список слушателей группы:

Группа, прошедшая обучение с 15 февраля 2022 г. по 6 июня 2022 г.

Информация о совместном* наборе

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Набор в совместную группу (с 15 февраля по 6 июня 2022 г.) 18 7 11 * — совместный набор (в группе учатся слушатели программы «Финансовый директор», «Бизнес-аналитик», «Управление финансами организаций»)

** — только заключенные и оплаченные договоры (без учета поданных заявок)

Список слушателей группы с 15 февраля 2022 г.:

Группа, прошедшая обучение с 20 сентября 2021 г. по 6 февраля 2022 г.

Информация о совместном* наборе

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Текущий набор в совместную группу (с 20 сентября 2021 г. по 7 февраля 2022 г.) 25 25 —

(мест нет)

* — совместный набор (в группе учатся слушатели программы «Финансовый директор», «Бизнес-аналитик», «Управление финансами организаций»)

** — только заключенные и оплаченные договоры (без учета поданных заявок)

Список слушателей группы с 20 сентября 2021 г.:

Группа, прошедшая обучение с 20 апреля по 28 августа 2021 г.

Количество слушателей в группе:

Программа

Нормативное количество на программе Факт* Количество свободных мест

Совместная программа «Финансовый директор», «Бизнес-аналитик» и «Financial management: управление финансами организации» 15

19 -4*

* — прием документов был остановлен за 3 недели до начала обучения, но ряд договоров уже находились в процессе подписания.

Слушатели совместной группы:

Преподаватели

Руслан Толмачев

Бизнес-консультант, к. э. н., доцент РАНХиГС при Президенте РФ

Сергей Иевлев

Директор по экономике и финансам ООО «Вагонмаш»

Олег Филиппов

Директор программ

Андрей Корнеев

Генеральный директор «Инвестиционная Компания «Расчетно-финансовый центр»

Стоимость

-

105 000 руб. (рассрочка платежа на 3 этапа)

Обучаясь на нашей программе, Вы можете получить социальный налоговый вычет по НДФЛ (т. е. вернуть себе 13% НДФЛ из бюджета) согласно п. 2 ст. 219 НК РФ. Максимальная сумма расходов (предельная база для вычета) 120 000 руб. Подробно как получить вычет

Рассрочка платежа и этапы оплаты:

Этапы рассрочки |

Размер оплаты за каждый этап |

Период оплаты |

1 этап |

35 000 |

в течение 3-х банковских дней с момента заключения договора |

2 этап |

35 000 |

до 20 ноября 2026 г. |

3 этап |

35 000 |

до 20 декабря 2026 г. |

ИТОГО стоимость: |

105 000 |

Этапы зачисления

Вы можете предварительно позвонить и пообщаться с руководителем по телефону, а можете сначала прислать документы и мы с Вами свяжемся

1. Предоставление необходимых документов для поступления (следует отправить на e-mail — dpo@klg.ranepa.ru). Перечень требуемых документов:

-

скан диплома (для личного дела слушателя)*

-

копия паспорта двух страниц (основная страница + страница с пропиской)

-

заполненная анкета слушателя (форма анкеты скачать*). Заполнять и отправлять в электронном виде

-

1 (Одна) фотография в формате .jpg для информации в группе (просьба красивое фото, не из паспорта)

-

скан или фото СНИЛС

-

ИНН (для заказчиков — физических лиц), в случае дальнейшего получения социального налогового вычета по НДФЛ

-

свидетельство о смене фамилии (если фамилия в дипломе отличается от фамилии в паспорте)

-

заполненный договор РАНХиГС на обучение (в word):

— Договор с физическим лицом на обучение в РАНХиГС и Центре управления*

— Договор с юридическим лицом на обучение в РАНХиГС и в Центре управления*

* — файлы открываются в браузере Яндекс

2. После приема/проверки документов мы обязательно с Вами свяжемся и отправим номер договора для оплаты, и только после этого можно будет провести оплату.

3. Не ранее чем за 5 дней до начала обучения Вас подключают в группу слушателей в telegram для общения/предоставления учебных материалов.

Реквизиты для оплаты по договору:

-

образец платежного поручения (скачать)

Подробное содержание дисциплин

Бухгалтерская отчетность

Цель дисциплины

– изучение основных бухгалтерский форм отчетности: «Бухгалтерский баланс» и Отчет «О финансовых результатах», а также каждой статьи отчетных форм. Этот курс крайне важен для изучения дальнейших дисциплин программы таких как финансовый менеджмент, анализ финансовой отчетности, налогообложение.

Понимание основных показателей бухгалтерского баланса:

- Актив организации по видам имущества (внеоборотные и оборотные)

- Внеоборотные активы: основные средства, нематериальные активы, долгосрочные финансовые вложения

- Оборотные активы: запасы, НДС по приобретенным ценностям, дебиторская задолженность, финансовые вложения, денежные средства

- Пассив организации по видам источников образования имущества (собственные и заемные)

- Капитал и резервы: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства: долгосрочные кредиты и займы, прочие долгосрочные обязательства

- Краткосрочные обязательства: краткосрочные кредиты и займы, кредиторская задолженность, прочие краткосрочные обязательства

- Принцип построения актива и пассива баланса

Понимание основных показателей отчета «О финансовых результатах»:

- Общие понятия: доход, выручка, расходы, экономические выгоды, переход права собственности, отгрузка, оплата, реализация и т. д.

- Выручка: понимание, отражение в отчете «О финансовых результатах», расчет. Российская и международная практика

- Расходы от продаж: понимание, отражение, расчет

- Коммерческие расходы: понимание, отражение, расчет

- Управленческие расходы: понимание, отражение, расчет

- Виды прибыли организации: валовая прибыль, прибыль от продаж, прибыль от прочих видов деятельности, бухгалтерская прибыль

- Налогооблагаемая прибыль и налог на прибыль: понимание, отражение, подходы и расчет

- Чистая прибыль: понимание, отражение, расчет

- Взаимосвязь двух отчетных форм «Бухгалтерский баланс» и отчет «О финансовых результатах»

- Отчет «О прибылях и убытках» Statement of profits and losses (P&L) по МСФО. Понятие EBIT и EBITDA и причина использование этих показателей

Налогообложение

Цель дисциплины

– обучение основным аспектам налогообложения бизнеса компании

Федеральные, республиканские, местные налоги. Часть вторая НК РФ.

Налог на добавленную стоимость

- Роль налога на добавленную стоимость в налоговой системе РФ

- Плательщики налога

- Объект налогообложения, налоговая база по НДС

- Налоговый период

- Ставки налога

- Порядок исчисления налога

- Сроки уплаты

- Счет-фактура

Налог на прибыль

- Плательщики налога

- Объект налогообложения

- Порядок определения доходов. Классификация доходов

- Расходы. Группировка расходов

- Налоговая база по налогу на прибыль

- Налоговые ставки

- Налоговый период

- Отчетный период

- Порядок исчисления налога и авансовые платежи

- Налоговая декларация

- Налоговый учет

Налог на доходы с физических лиц

- Налогоплательщики

- Доходы от источников в РФ и доходы от источников за пределами РФ

- Объект налогообложения

- Налоговая база

- Налоговый период

- Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Налоговые ставки

- Порядок исчисления налога

- Особенности исчисления налога налоговыми агентами

- Порядок и сроки уплаты налога налоговыми агентами

- Налоговая декларация

- Устранение двойного налогообложения

Страховые взносы во внебюджетные фонды

- Плательщики страховых взносов

- Пониженные тарифы страховых взносов

- Порядок расчета лимита по взносам

- Контроль за уплатой страховых взносов

- Ответственность за нарушение законодательства о страховых взносах

- Страховые взносы от несчастных случаев на производстве

Специальные налоговые режимы

Упрощенная система налогообложения (Доходы 6% и Доходы-Расходы 15%)

- Общие положения

- Налогоплательщики

- Объекты налогообложения и налоговая база

- Налоговый период

- Налоговые ставки

- Порядок и сроки уплаты единого налога

- Налоговая декларация

Основы управление финансами организацией

Цель дисциплины

– изучение основных инструментов управления финансами и экономикой в организации, построение финансовых отделов в компании, взаимодействие и функции внутри подразделений

Этапы внедрения финансово-экономического управления в компании

- Роль и место бухгалтерского учета и налогообложения в компании

- Необходимость создания финансового отдела и планово-экономического отдела в холдинге и на промышленных предприятиях

- Методическая роль отдела управленческого учета в компании. Сущность и задачи управленческого учета

- Бюджетирование как элемент управленческого учета. Основные подходы и принципы построения системы бюджетирования

- Корпоративные финансы. Отличительные особенности внедрения

Сущность, место и роль каждого элемента системы финансово-экономического управления в деятельности компании

- Экономика промышленного предприятия: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Финансовый менеджмент: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Управленческий учет: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Бюджетирование: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Бухгалтерский учет и налогообложение: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

Финансовый менеджмент

Цель дисциплины

– формирование финансовой политики компании, управление оборотными активами, денежным потоком и дебиторской задолженностью

Воздействие рыночной среды на формирование финансовой политики компании

- Финансы компании и основные принципы управления ими

- Основные аналитические формы современной финансовой отчетности

- Аналитическая форма баланса, отчета «О финансовых результатах» и отчета «О движении денежных средств» согласно РСБУ и МСФО

Решения по выбору источников финансирования. Проблемы расчета стоимости капитала

- Понятие стоимости капитала

- Оценка стоимости собственного капитала

- Модель оценки капитальных активов

Управление оборотными средствами предприятия

- Общие принципы управления оборотными средствами

- Производственный цикл. Финансовый цикл

- Модели финансового управления оборотными средствами

- Взаимосвязь между активами и источниками их покрытия

- Модели управления текущими активами предприятия: идеальная, агрессивная, консервативная и компромиссная

- Анализ систем учета товарно-материальных запасов

- Система своевременного пополнения товарно-материальных запасов (Just In Time)

- Ключевые элементы и преимущества системы JIT

- Управление запасами и оценка эффективности их использования (метод АВС)

Управление денежными средствами и задолженностью организации

- Анализ дебиторской и кредиторской задолженностью организации

- Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции

- Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты

- Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям

- Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов

- Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

Финансовая реструктуризация компании

- Основные организационные формы реструктуризации предприятия

- Показатели добавленной стоимости как индикаторы эффективности управления стоимостью компании

- Показатели прибыли на 1 акцию (Earnings pre Share – EPS) и соотношения стоимости акции и прибыли на акцию (Price/Earnings – P/E)

- Показатель соотношения рыночной и балансовой стоимости акции (Market Value/Book Value)

- Показатели экономической добавленной стоимости (EVA) и рыночной добавленной стоимости (MVA)

Анализ финансовой отчетности

Цель дисциплины

– обучиться проводить анализ деятельности компании и определять основные показатели необходимые для проведения анализа

Этапы развития анализа финансов и экономики в России (краткий исторический экскурс).

- Зарождение и развитие анализа финансово-хозяйственной деятельности в советский период (с 60-х до 90-х), в постсоветский период (с начала 90-х и до 2001 г.) и современный этап развитие (с 2001 г. по н. в.)

- Ключевые методики и показатели

- Влияние государственных органов исполнительной власти на анализ ФХД

- Причины эволюции финансово-экономического анализа, изменение приоритетов анализа

- Прогнозы будущих методик анализа ФХД: возврат к прошлому, симбиоз или принципиально новые методики анализа?

Анализ финансовой отчетности в системе управления бизнесом

- Постановка целей и задач при проведении финансово-экономического анализа

- Виды анализа бухгалтерской и управленческой отчетности: горизонтальный, вертикальный, трендовый анализ

Коэффициентный анализ в системе финансового менеджмента и экономики предприятия:

- Анализ финансовой устойчивости

- Анализ ликвидности

- Анализ платежеспособности

- Анализ кредитоспособности

- Анализ деловой активности (оборачиваемости)

- Анализ рентабельности

- Многообразие коэффициентов и выбор достаточного набора для анализа ФХД

- Кейс “Экспресс-анализ финансово-хозяйственной деятельности компании”

Управленческий учет

Цель дисциплины

– обучение основам управленческого учета и управленческой отчетности

Основы управленческого учета

- Подходы к определению управленческого учета

- Цели управленческого учета

- Оценка и управление стоимостью бизнеса и управленческий учет

- Определение и классификация бизнес-процессов компании

Финансовая структура компании

- Цели и варианты построения финансовой структуры

- Центры ответственности и функциональные (аналитические центры)

- Классификация центров ответственности по полномочиям и ответственности, структуре управления, процессно-функциональной принадлежности Матричное взаимодействие ЦО и ФЦ

Управленческий учет затрат

- Учет затрат по видам, статьям калькуляции, местам возникновения, продуктам, периодам, процессам и функциям

- Варианты построения управленческого плана затратных счетов

- Особенности учета в торговых, производственных и сервисных компаниях, примеры из практики

- Использование нормативных затрат:

- Виды нормативов

- Расчет и анализ отклонений

- Связь KPI

- Бюджетов затрат и нормативов

- Нормативный бухгалтерский учет (standard costing)

Управленческая отчетность по ключевым показателям деятельности

- Управленческая отчетность о финансовом положении, результатах деятельности и изменении финансового положения компании:

- Цели

- Форматы

- Методики построения

- Управленческие решения

- Возможности использования международных стандартов финансовой отчетности (МСФО)

- Управленческая отчетность об исполнении целевых и контрольных показателей деятельности:

- Финансово-экономические показатели

- Показатели удовлетворенности клиентов

- Показатели эффективности основных и вспомогательных бизнес-процессов

- Показатели обучения и развития

- Управление на основе сбалансированных показателей деятельности (Balanced Scorecard)

- Управленческая отчетность об исполнении бюджета:

- Цели и задачи бюджетного управления

- Форматы основных планов бюджета

- Управленческие решения

Постановка управленческого учета

- Классификаторы управленческого учета

- Управленческий план счетов

- Особенности ведения операций управленческой бухгалтерии

- Взаимосвязь управленческого учета с налоговым и бухгалтерским учетом в соответствие с российскими стандартами

- Внутренние нормативные документы, организация документооборота, организационные изменения

- Управление портфелем продуктов/услуг, бизнес-процессами, структурными подразделениями компании на основе данных управленческого учета

Автоматизация управленческого учета

Бюджетирование

Цель дисциплины

– изучение ключевых принципов разработки и внедрении системы бюджетирования в организации

Принципы построения системы бюджетирования

- Определение основных терминов

- Цели и задачи системы бюджетирования

- Процесс бюджетирования

- Структура бюджета предприятия

Порядок подготовки и утверждения бюджета организации

- График подготовки бюджета и основные этапы

- Определение целей и задач на год

- Формирование контрольных показателей

- Управление на основе бюджетных показателей, опыт зарубежных и российских компаний

- Особенности формирования месячных (квартальных) бюджетов

Формирование операционных и сводных бюджетов

- Бюджеты продаж и производства

- Бюджеты прямых производственных затрат

- Бюджеты закупок ресурсов

- Бюджеты накладных затрат

- Бюджеты подразделений

- Бюджеты инвестиций

- Прочие функциональные бюджеты

- Бюджет доходов и расходов

- Прогнозный баланс

- Бюджет движения денежных средств, платежный бюджет

Исполнение, контроль и анализ исполнения бюджетов

- Принципы и процедуры исполнения бюджетов (управление договорами, авторизация, исполнение платежного бюджета)

- Постановка управленческого учета на предприятии

- Анализ исполнения бюджетов

Разработка и внедрение системы бюджетирования

- Финансовая структура предприятия, центры ответственности

- Бюджетные классификаторы, управленческий план счетов

- Регламенты системы бюджетирования

- Условия успешного внедрения бюджетного управления

- Типичные ошибки и проблемы российских предприятий в разработке и внедрении процедур бюджетного управления

Автоматизация бюджетирования

Инвестиционный менеджмент

Цель дисциплины

– понимание процессов инвестирования и оценки инвестиционных проектов

Типы инвестиций и основные показатели

- Типы инвестиций

- Основные показатели, используемые при оценке эффективности инвестиционных проектов:

- Срок окупаемости инвестиций – РР (Payback Period)

- Чистый приведенный доход – NPV (Net Present Value)

- Внутренняя норма доходности – IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Рентабельность инвестиций – P (Profitability)

- Индекс рентабельности – PI (Profitability Index)

Основные этапы и критерии оценки инвестиционных проектов

- Оценка финансовых возможностей предприятия

- Прогнозирование будущего денежного потока

- Выбор ставки дисконтирования

- Расчет основных показателей эффективности

- Учет факторов риска

- Ранжирование инвестиционных проектов по степени приоритетности

- Анализ альтернативных инвестиционных проектов

Управление стоимостью капитала в инвестиционном менеджменте

- Этапы процесса оценки стоимости капитала:

- Оценка стоимости отдельных элементов собственного капитала предприятия

- Оценка стоимости отдельных элементов привлекаемого предприятием заемного капитала

- Оценка средневзвешенной стоимости капитала

- Методы оценки стоимости отдельных элементов привлекаемого предприятием заемного капитала:

- Стоимость финансового кредита (банковского и лизинга)

- Стоимость капитала, привлеченного за счет эмиссии облигаций

- Стоимость товарного (коммерческого) кредита в форме краткосрочной или долгосрочной отсрочки платежа

- Стоимость текущих обязательств по расчетам)

- Методики оценки средневзвешенной стоимости капитала:

- Расчет средневзвешенной стоимости капитала (WACC)

- Расчет предельной стоимости капитала (МСС)

Методики анализ инвестиционных проектов в условиях риска

- Имитационная модель учета риска

- Методика анализа с учетом количественных вероятностных оценок

- Методика построения безрискового эквивалентного денежного потока

- Метод поправки на риск коэффициента дисконтирования

- Модель кумулятивного построения (CCM)

- Факторы проектных рисков

- Эффективность инвестиций в условиях инфляции

- Способы учета влияния инфляции при оценке эффективности инвестиционных проектов:

- Инфляционная корректировка денежных потоков с помощью операции дефлирования

- Учет инфляционной премии в ставке процента

- Анализ чувствительности в условиях высокого уровня инфляции

Оценка бизнеса

Цель дисциплины

– изучение основных методов оценки активов организации. Слушатель должен получить четкое представление текущей и будущей стоимости активов и предприятия как имущественного комплекса в целом с учетом получения реального и будущего дохода.

Понятие и подходы к оценке бизнеса:

- Цели и функции оценки бизнеса

- Виды стоимости организации

- Факторы, влияющие на оценку стоимости компании

- Риск: виды, измерение, учет при оценке бизнеса

- Общая характеристика подходов и методов оценки

Затратный подход в оценке бизнеса:

- Понятие затратного подхода

- Метод стоимости чистых активов

- Метод ликвидационной стоимости

- Практические примеры оценки бизнеса затратным методом

Сравнительный подход в оценке бизнеса:

- Понятие сравнительного подхода

- Метод отраслевых коэффициентов

- Метод сделок

- Практические примеры оценки бизнеса сравнительным методом

Доходный подход в оценке бизнеса:

- Понятие доходного подхода

- Метод дисконтирования денежных потоков

- Метод капитальных доходов

- Практические примеры оценки бизнеса доходным методом

Отзывы

Я работаю генеральным директором и имею множество обязанностей, среди которых важное место занимает работа с управленческой отчетностью и финансами компании. Однако, мне не доставало теоретических и практических навыков в данной области. Моим выбором стала программа профессиональной переподготовки «Финансовый директор» реализуемая Институтом финансов и устойчивого развития РАНХиГС.

Программа мне очень понравилась. Занятие проходили в удобном формате вебинаров, где была представлена не только теория, но и практика. Учебный процесс был очень динамичным и интересным, я не пропустила ни одного занятия.

В результате прохождения курса я получила множество полезных знаний, которые могу успешно применять в своей работе. Я выражаю огромную благодарность Филиппову Олегу Сергеевичу и другим преподавателям за огромный профессионализм и высокий уровень обучения, преподаватели были всегда готовы помочь нам в решении любых вопросов и проблем, что очень важно для успешного результата.

Однозначно рекомендую данный курс всем, кто стремится получить качественные знания в области финансового менеджмента.

Игнатьева Ольга Владимировна

Генеральный директор

ООО «Ай-би транслейшнз»

Программа «Финансовый директор» (ФД-28 дистанционное обучение, 2023 год)

Уважаемый Олег Сергеевич, благодарю Вас за интересный и крайне полезный курс «Финансовый директор»!

Особо хочу отметить Вашу методику преподавания. Познание информации через постоянные вопросы, активную работу с аудиторией, несмотря на сложный онлайн формат обучения, намного эффективнее и результативнее (😂мы уже должны знать разницу), чем познание через «впихивание» энциклопедических знаний в наши головы. Когда ты понимаешь что, почему и откуда взялось, проще усвоить сложную новую информацию. После Ваших занятий постоянно хотелось и продолжает хотеться что-то дополнительно изучать, заполнять пробелы в профессиональных знаниях. Это дорогого стоит!

Мне, как главному бухгалтеру, этот курс помог освоить азы и понимание специфики работы финансового директора, а также чуть расширить горизонты своего взгляда вообще на мир финансов, понять свои слабые и сильные стороны в профессии.

Также хочу отметить еще одного преподавателя — Толмачева Руслана Андреевича. Ему также удавалось донести сложную информацию, поясняя ее на большом количестве понятных примеров.

Надеюсь, до новых встреч!

Фадеева Оксана Игоревна

Главный бухгалтер

OOO «Невер Слип»

Программа «Финансовый директор» (ФД-29 дистанционное обучение, 2023 год)

В современных экономических условиях одним из ключевых навыков деятельности руководителя любого уровня является необходимое наличие знаний в области управления финансами организации. Вне зависимости от размеров и отраслевой специфики любого бизнеса, качество управления финансами напрямую влияет на эффективность как операционной, так и инвестиционной сфер деятельности компании. По этой причине, любой руководитель должен разбираться и полноценно управлять деятельностью финансово-экономических служб, которые есть на каждом предприятии.

Программа профессиональной переподготовки «Финансовый директор» реализуемая Институтом финансов и устойчивого развития РАНХиГС позволяет существенно повысить уровень знаний в области управления финансами организаций. Программа обучения рассчитана на специалистов разного уровня, что позволяет слушателям погрузиться в среду профессионалов в области финансов и обменяться знаниями с коллегами. Практическая ориентированность программы позволяет начинать применять полученные знания на практике деятельности своей компании. Также очень важным преимуществом программы является дистанционный формат обучения, позволяющий участвовать на занятиях из любой точки мира, и пересматривать материалы в форме видеозаписей, что является очень важным для современных деловых людей.

Дзюба Анатолий Петрович

Заместитель генерального директора по управлению проектами

Энергосбытовая компания ООО «МСК Энерго» г. Москва

Программа «Финансовый директор» (ФД-24 дистанционное обучение, 2022 год)