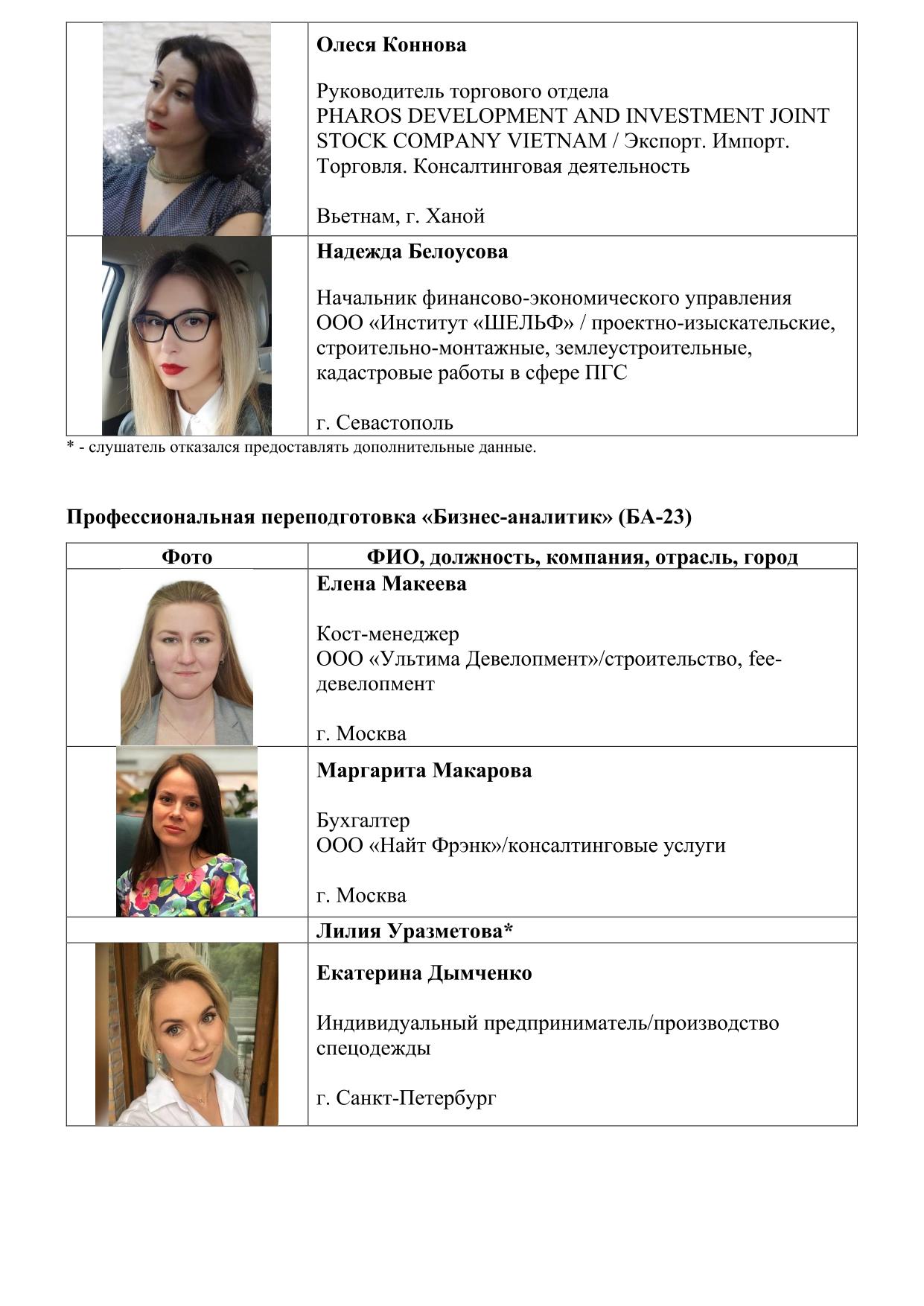

Бизнес-аналитик (дистанционное обучение)

О программе

Автор программы

Олег Филиппов

2014-2025 г. — директор программ РАНХиГС при Президенте РФ (г. Москва)

с 2026 г. — партнер РАНХиГС, директор АНО ДПО «Центр управления»

Профессиональная переподготовка «Бизнес-аналитик» — это сетевая форма реализации программ дополнительного образования в соответствии со статьей 15 Федерального закона от 29.12.2012 г. 273-ФЗ «Об образовании в РФ»

Сетевая программа «Бизнес-аналитик» — это:

одна (единая) программа дополнительного профессионального образования, реализуемая совместно двумя образовательными учреждениями:

-

РАНХиГС (Президентская академия). Информация о программе на сайте РАНХиГС

-

АНО ДПО «Центр управления». Информация о программе на сайте ЦУ

преподавание производится обоими учебными заведениями и по окончании обучения слушатель получает два диплома профессиональной переподготовки:

-

диплом РАНХиГС (г. Москва)

-

диплом АНО ДПО «Центр управления» (г. Москва)

Цель программы:

подготовка профессиональных специалистов для работы бизнес-аналитиком (финансовым аналитиком):

-

в российских и международных компаниях,

-

банковских и лизинговых структурах,

-

крупных многопрофильных холдингах

Программа направлена на приобретение слушателем компетенций, необходимых для получения новой квалификации «Бизнес-аналитик»

В дистанционной группе одновременно учатся слушатели 3-х программ:

-

Финансовый директор (базовый уровень)

-

Бизнес-аналитик

-

Управление финансами организации

Критерии допуска до обучения слушателей:

-

Финансовый директор (базовый курс) — Высокие требования, подробнее:

По должностям

До программы допускаются следующие специалисты и руководители:

Финансовые директоры, главные бухгалтеры, начальники планово-экономических отделов и прочие руководители финансово-экономических подразделений и их заместители. Но возможны и исключения из правил, к примеру, специалисты (не руководители) высокий квалификации.

По уровню знаний

Обязательные уровень подготовки по дисциплинам:

Бухгалтерский учет (знание корреспонденций счетов), налогообложение (знание налогов и налоговых режимов), финансовый менеджмент (знание управления финансовыми потоками), управленческий учет и бюджетирование (ведение и планирование).

Почему такие требования?

В силу того, что слушатели программы «Финансовый директор (базовый курс)» будут сдавать на итоговой аттестации, к примеру, по бухгалтерскому учету корреспонденции счетов, но при этом в программе данные темы не рассматриваются — это остается на самостоятельное обучение слушателя. В дистанционном курсе крайне сложно проходить самостоятельно отдельные темы дисциплины (на основе нашей практики дистанционного обучения). Если Вы не уверены в уровне подготовки к прохождению программы «Финансовый директор (базовый уровень), советуем Вам пройти программу «Бизнес-аналитик» или «Управление финансами организаций», где требования к слушателю ниже.

-

Бизнес-аналитик — Средние требования, подробнее:

Уровень подготовки требуется ниже, чем к слушателю программы «Финансовый директор (базовый курс).

По должностям

Подход достаточно лояльный, но желательно, чтобы слушатель был связан с финансово-экономической сферой (по крайней мере косвенно). В основном на данном курсе учатся: финансовые менеджеры, банковские сотрудники, экономисты, бухгалтеры и т. д.

По уровню знаний

Базовый уровень (жесткий требований нет). Либо высшее образование в этой области, либо от 2 лет работы в финансово-экономической деятельности компании. При этом желательно, чтобы у слушателя возникла потребность в текущий момент времени или на перспективу работать с финансами, экономикой или управленческим учетом, таким образом обучение будет более эффективным.

-

Управление финансами организаций — требования отсутствуют, подробнее:

по должностям – ограничений нет

по уровню знаний – ограничений нет

по уровню образования – высшее (специальность не важна) или среднее специальное.

Краткий* перечень дисциплин программы:

-

введение в специальность (1 вебинар)

-

бухгалтерская отчетность (4 вебинара)

-

налогообложение (3 вебинара)

-

основы финансово-экономического управления (1 вебинар)

-

финансовый менеджмент (3 вебинара)

-

анализ финансовой отчетности (2 вебинара)

-

управленческий учет (2 вебинара)

-

бюджетирование (2 вебинара)

-

инвестиционный менеджмент (3 вебинара)

-

оценка бизнеса (2 вебинара)

-

искусственный интеллект для бизнеса (4 вебинара) — введена с 2026 года

-

итоговый аттестационный экзамен (Госэкзамен, 1 или 2 вебинара в зависимости от количества слушателей в группе)

Всего: 28 вебинаров (+1 вебинар ИАК, при количестве более 15 слушателей в группе)

* — подробное содержание каждой дисциплин представлено ниже

Краткая информация о дистанционной программе:

-

продолжительность обучения — 4 месяца/16 недель

-

ближайшее начало занятий — с 06 октября по 25 января 2027 г.

-

обучение проводится два раза в неделю в будни

-

время проведения занятий с 19.00 по 21.00

-

за время обучения будет проведено 28 семинаров (в Zoom)

-

по окончании обучения проводится Итоговый аттестационный экзамен

ВНИМАНИЕ: в продолжении программы «Бизнес-аналитик» Вы можете пройти дальнейшее дистанционное обучение (4 месяца) по программе профессиональной переподготовки:

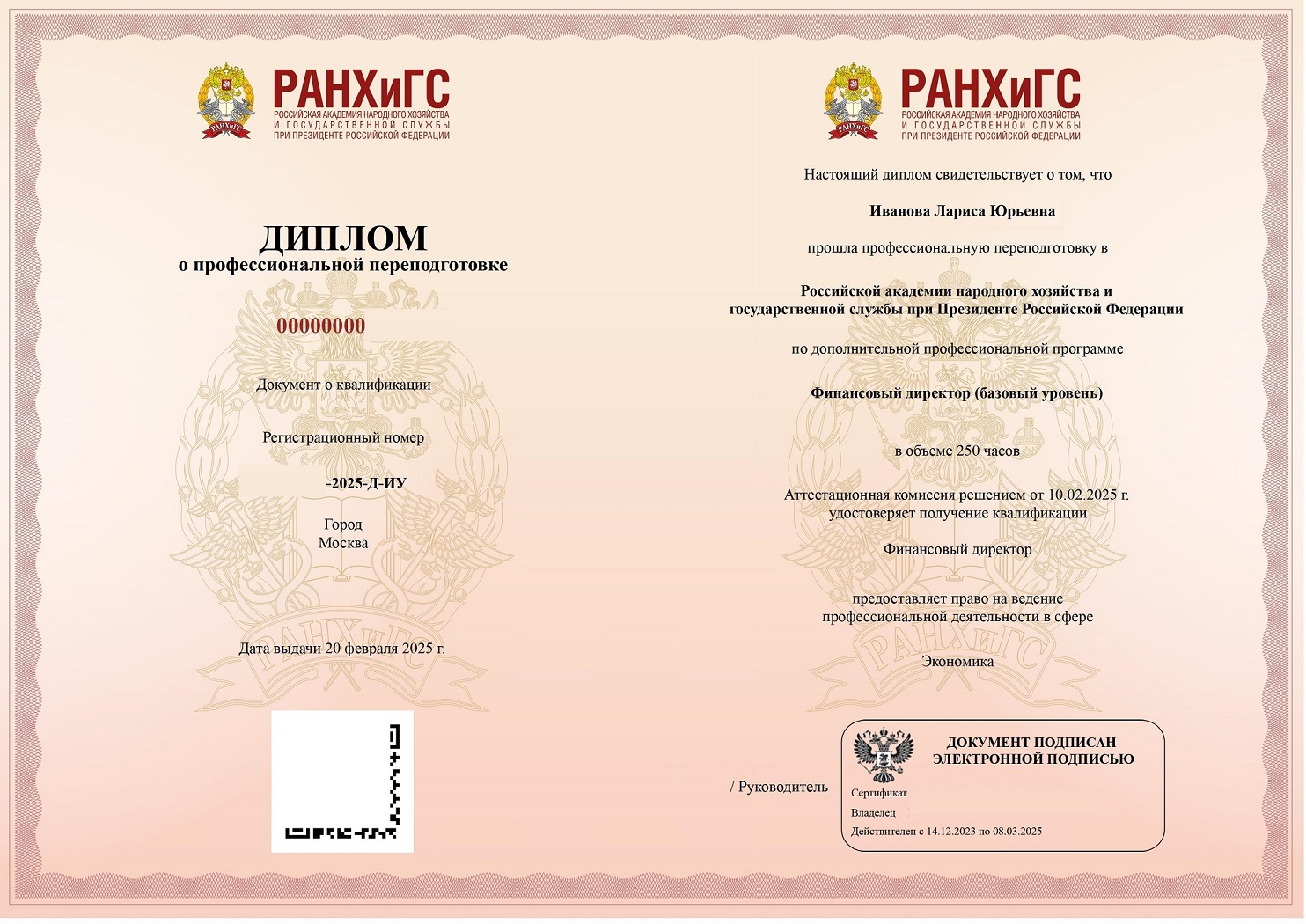

Документ № 1 по окончании обучения по программе:

-

диплом о профессиональной переподготовке РАНХиГС при Президенте РФ по программе «Финансовый директор (базовый уровень)»

-

с 1 сентября 2022 года диплом РАНХиГС выдается в электронном виде, форма диплома:

Документ № 2 по окончании обучения по программе:

-

диплом о профессиональной переподготовке Автономной некоммерческой организации дополнительного профессионального образования «Центр управления» по программе «Финансовый директор (базовый уровень)», форма диплома:

Диплом профпереподготовки дает право:

занимать соответствующую должность в организации, согласно введенным в РФ с 01 июля 2016 года профессиональным квалификационным стандартам.

Профстандарт «Бизнес-аналитик»:

в основе нашей программы заложен профессиональный стандарт 08.037 «Бизнес-аналитик», утвержденный приказом Министерства труда и социальной защиты от 22 ноября 2023 года N 821н, и введенный в действие с 01 сентября 2024 года приказом № 1204. Ознакомиться с профстандартом «Бизнес-аналитик»

Пример проводимого нами вебинара (30 секунд):

Особенность наших дистанционных программ:

-

полностью дистанционное обучение продолжительностью 4 месяца (включая передачу документов)

-

контактное обучение со слушателями осуществляется посредством вебинаров

-

вебинары проводятся каждую неделю (за исключением праздничных дней) и в данный момент в системе Zoom

-

также для удобства производится запись вебинаров на случай пропуска занятия слушателями

-

раздаточные материалы по дисциплинам высылаются слушателям заранее для ознакомления

-

сдача итогового аттестационного экзамена на дипломы проводится в дистанционном формате по заранее предоставленным экзаменационным вопросам

-

для лиц, проживающих в удаленных регионах РФ, официально разрешена дистанционная отправка документов (договоров, справок и т. д.)

Ключевые преимущества нашей программы:

-

дистанционные программы — это оцифрованные наши очные программы профпереподготовки

-

за 15 лет мы обучили 17 очных групп программы «Бизнес-аналитик» (8 месяцев обучения), порядка 400 выпускников

-

дистанционные программы преподают те же преподаватели, что и на очном курсе, поэтому качество обучения высокое

-

80% преподавателей — специалисты-практики, 20% — лучшие преподаватели ВУЗов г. Москвы

-

предоставляются профессиональные презентации по каждой дисциплине

-

слушателям успешно обучившимся по нашим программам выдаются дипломы профпереподготовки РАНХиГС

-

для удобства наших слушателей предоставляем рассрочку на весь период обучения.

Обучение на наших программах, по мнению выпускников, – это эффективное вложение средств в свою будущую карьеру и бизнес (подробнее ниже в разделе «Отзывы»).

Преподаватели

Руслан Толмачев

Бизнес-консультант, к. э. н., доцент РАНХиГС при Президенте РФ

Сергей Иевлев

Директор по экономике и финансам ООО «Вагонмаш»

Олег Филиппов

Директор программ

Андрей Корнеев

Генеральный директор «Инвестиционная Компания «Расчетно-финансовый центр»

Стоимость

-

105 000 руб. (с рассрочкой платежа на 3 этапа оплаты)

Обучаясь на нашей программе, Вы можете получить социальный налоговый вычет по НДФЛ (т. е. вернуть себе 13% НДФЛ из бюджета) согласно п. 2 ст. 219 НК РФ. Максимальная сумма расходов (предельная база для вычета) 120 000 руб. Подробно как получить вычет

Рассрочка платежа и этапы оплаты:

Этапы рассрочки |

Размер оплаты за каждый этап |

Период оплаты |

1 этап |

35 000 |

в течение 3-х банковских дней с момента заключения договора |

2 этап |

35 000 |

до 20 ноября 2026 г. |

3 этап |

35 000 |

до 20 декабря 2026 г. |

ИТОГО стоимость: |

105 000 |

Этапы зачисления

1. Предоставление необходимых документов для поступления (следует отправить на e-mail — dpo@klg.ranepa.ru). Перечень требуемых документов:

-

скан диплома (для личного дела слушателя)*

* — если у слушателя диплом не российского ВУЗа (без перевода на русский язык), необходимо провести нострификацию диплома (процедура бесплатная, занимает 10 дней)

-

копия паспорта двух страниц (основная страница + страница с пропиской)

-

заполненная анкета слушателя (форма анкеты скачать). Заполнять и отправлять в электронном виде

-

фотография для списка группы (просьба — красивое фото, не из паспорта)

-

скан или фото СНИЛС

-

свидетельство о смене фамилии (если фамилия в дипломе отличается от фамилии в паспорте)

-

заполненный договор РАНХиГС на обучение:

— Договор с физическим лицом на обучение (в РАНХиГС и Центре управления)

— Договор с юридическим лицом на обучение (в РАНХиГС и Центре управления)

ВНИМАНИЕ: Просьба обязательно прислать на e-mail: 1. сканкопию последней страницы договора с подписью, 2. версию word заполненного Вами договора для подписания его в РАНХиГС

2. После приема/проверки документов мы обязательно с Вами свяжемся и отправим номер договора для оплаты, и только после этого можно будет провести оплату.

3. Не ранее чем за 5 дней до начала обучения Вас подключают в группу слушателей в telegram для общения/предоставления учебных материалов.

Реквизиты для оплаты по договору:

-

образец платежного поручения (скачать)

Подробное содержание дисциплин

Бухгалтерская отчетность

Цель дисциплины

– изучение основных бухгалтерский форм отчетности: «Бухгалтерский баланс» и Отчет «О финансовых результатах», а также каждой статьи отчетных форм. Этот курс крайне важен для изучения дальнейших дисциплин программы таких как финансовый менеджмент, анализ финансовой отчетности, налогообложение.

Понимание основных показателей бухгалтерского баланса:

- Актив организации по видам имущества (внеоборотные и оборотные)

- Внеоборотные активы: основные средства, нематериальные активы, долгосрочные финансовые вложения

- Оборотные активы: запасы, НДС по приобретенным ценностям, дебиторская задолженность, финансовые вложения, денежные средства

- Пассив организации по видам источников образования имущества (собственные и заемные)

- Капитал и резервы: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства: долгосрочные кредиты и займы, прочие долгосрочные обязательства

- Краткосрочные обязательства: краткосрочные кредиты и займы, кредиторская задолженность, прочие краткосрочные обязательства

- Принцип построения актива и пассива баланса

Понимание основных показателей отчета «О финансовых результатах»:

- Общие понятия: доход, выручка, расходы, экономические выгоды, переход права собственности, отгрузка, оплата, реализация и т. д.

- Выручка: понимание, отражение в отчете «О финансовых результатах», расчет. Российская и международная практика

- Расходы от продаж: понимание, отражение, расчет

- Коммерческие расходы: понимание, отражение, расчет

- Управленческие расходы: понимание, отражение, расчет

- Виды прибыли организации: валовая прибыль, прибыль от продаж, прибыль от прочих видов деятельности, бухгалтерская прибыль

- Налогооблагаемая прибыль и налог на прибыль: понимание, отражение, подходы и расчет

- Чистая прибыль: понимание, отражение, расчет

- Взаимосвязь двух отчетных форм «Бухгалтерский баланс» и отчет «О финансовых результатах»

- Отчет «О прибылях и убытках» Statement of profits and losses (P&L) по МСФО. Понятие EBIT и EBITDA и причина использование этих показателей

Налогообложение

Цель дисциплины

– обучение основным аспектам налогообложения бизнеса компании

Федеральные, республиканские, местные налоги. Часть вторая НК РФ.

Налог на добавленную стоимость

- Роль налога на добавленную стоимость в налоговой системе РФ

- Плательщики налога

- Объект налогообложения, налоговая база по НДС

- Налоговый период

- Ставки налога

- Порядок исчисления налога

- Сроки уплаты

- Счет-фактура

Налог на прибыль

- Плательщики налога

- Объект налогообложения

- Порядок определения доходов. Классификация доходов

- Расходы. Группировка расходов

- Налоговая база по налогу на прибыль

- Налоговые ставки

- Налоговый период

- Отчетный период

- Порядок исчисления налога и авансовые платежи

- Налоговая декларация

- Налоговый учет

Налог на доходы с физических лиц

- Налогоплательщики

- Доходы от источников в РФ и доходы от источников за пределами РФ

- Объект налогообложения

- Налоговая база

- Налоговый период

- Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Налоговые ставки

- Порядок исчисления налога

- Особенности исчисления налога налоговыми агентами

- Порядок и сроки уплаты налога налоговыми агентами

- Налоговая декларация

- Устранение двойного налогообложения

Страховые взносы во внебюджетные фонды

- Плательщики страховых взносов

- Пониженные тарифы страховых взносов

- Порядок расчета лимита по взносам

- Контроль за уплатой страховых взносов

- Ответственность за нарушение законодательства о страховых взносах

- Страховые взносы от несчастных случаев на производстве

Специальные налоговые режимы

Упрощенная система налогообложения (Доходы 6% и Доходы-Расходы 15%)

- Общие положения

- Налогоплательщики

- Объекты налогообложения и налоговая база

- Налоговый период

- Налоговые ставки

- Порядок и сроки уплаты единого налога

- Налоговая декларация

Основы управление финансами организацией

Цель дисциплины

– изучение основных инструментов управления финансами и экономикой в организации, построение финансовых отделов в компании, взаимодействие и функции внутри подразделений

Этапы внедрения финансово-экономического управления в компании

- Роль и место бухгалтерского учета и налогообложения в компании

- Необходимость создания финансового отдела и планово-экономического отдела в холдинге и на промышленных предприятиях

- Методическая роль отдела управленческого учета в компании. Сущность и задачи управленческого учета

- Бюджетирование как элемент управленческого учета. Основные подходы и принципы построения системы бюджетирования

- Корпоративные финансы. Отличительные особенности внедрения

Сущность, место и роль каждого элемента системы финансово-экономического управления в деятельности компании

- Экономика промышленного предприятия: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Финансовый менеджмент: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Управленческий учет: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Бюджетирование: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

- Бухгалтерский учет и налогообложение: цель, задачи, основные показатели, объекты оперативного управления, периодичность контроля, центр финансовой ответственности, требуемое образование для руководителя подразделения

Финансовый менеджмент

Цель дисциплины

– формирование финансовой политики компании, управление оборотными активами, денежным потоком и дебиторской задолженностью

Воздействие рыночной среды на формирование финансовой политики компании

- Финансы компании и основные принципы управления ими

- Основные аналитические формы современной финансовой отчетности

- Аналитическая форма баланса, отчета «О финансовых результатах» и отчета «О движении денежных средств» согласно РСБУ и МСФО

Решения по выбору источников финансирования. Проблемы расчета стоимости капитала

- Понятие стоимости капитала

- Оценка стоимости собственного капитала

- Модель оценки капитальных активов

Управление оборотными средствами предприятия

- Общие принципы управления оборотными средствами

- Производственный цикл. Финансовый цикл

- Модели финансового управления оборотными средствами

- Взаимосвязь между активами и источниками их покрытия

- Модели управления текущими активами предприятия: идеальная, агрессивная, консервативная и компромиссная

- Анализ систем учета товарно-материальных запасов

- Система своевременного пополнения товарно-материальных запасов (Just In Time)

- Ключевые элементы и преимущества системы JIT

- Управление запасами и оценка эффективности их использования (метод АВС)

Управление денежными средствами и задолженностью организации

- Анализ дебиторской и кредиторской задолженностью организации

- Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции

- Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты

- Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям

- Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов

- Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

Финансовая реструктуризация компании

- Основные организационные формы реструктуризации предприятия

- Показатели добавленной стоимости как индикаторы эффективности управления стоимостью компании

- Показатели прибыли на 1 акцию (Earnings pre Share – EPS) и соотношения стоимости акции и прибыли на акцию (Price/Earnings – P/E)

- Показатель соотношения рыночной и балансовой стоимости акции (Market Value/Book Value)

- Показатели экономической добавленной стоимости (EVA) и рыночной добавленной стоимости (MVA)

Анализ финансовой отчетности

Цель дисциплины

– обучиться проводить анализ деятельности компании и определять основные показатели необходимые для проведения анализа

Этапы развития анализа финансов и экономики в России (краткий исторический экскурс).

- Зарождение и развитие анализа финансово-хозяйственной деятельности в советский период (с 60-х до 90-х), в постсоветский период (с начала 90-х и до 2001 г.) и современный этап развитие (с 2001 г. по н. в.)

- Ключевые методики и показатели

- Влияние государственных органов исполнительной власти на анализ ФХД

- Причины эволюции финансово-экономического анализа, изменение приоритетов анализа

- Прогнозы будущих методик анализа ФХД: возврат к прошлому, симбиоз или принципиально новые методики анализа?

Анализ финансовой отчетности в системе управления бизнесом

- Постановка целей и задач при проведении финансово-экономического анализа

- Виды анализа бухгалтерской и управленческой отчетности: горизонтальный, вертикальный, трендовый анализ

Коэффициентный анализ в системе финансового менеджмента и экономики предприятия:

- Анализ финансовой устойчивости

- Анализ ликвидности

- Анализ платежеспособности

- Анализ кредитоспособности

- Анализ деловой активности (оборачиваемости)

- Анализ рентабельности

- Многообразие коэффициентов и выбор достаточного набора для анализа ФХД

- Кейс “Экспресс-анализ финансово-хозяйственной деятельности компании”

Управленческий учет

Цель дисциплины

– обучение основам управленческого учета и управленческой отчетности

Основы управленческого учета

- Подходы к определению управленческого учета

- Цели управленческого учета

- Оценка и управление стоимостью бизнеса и управленческий учет

- Определение и классификация бизнес-процессов компании

Финансовая структура компании

- Цели и варианты построения финансовой структуры

- Центры ответственности и функциональные (аналитические центры)

- Классификация центров ответственности по полномочиям и ответственности, структуре управления, процессно-функциональной принадлежности Матричное взаимодействие ЦО и ФЦ

Управленческий учет затрат

- Учет затрат по видам, статьям калькуляции, местам возникновения, продуктам, периодам, процессам и функциям

- Варианты построения управленческого плана затратных счетов

- Особенности учета в торговых, производственных и сервисных компаниях, примеры из практики

- Использование нормативных затрат:

- Виды нормативов

- Расчет и анализ отклонений

- Связь KPI

- Бюджетов затрат и нормативов

- Нормативный бухгалтерский учет (standard costing)

Управленческая отчетность по ключевым показателям деятельности

- Управленческая отчетность о финансовом положении, результатах деятельности и изменении финансового положения компании:

- Цели

- Форматы

- Методики построения

- Управленческие решения

- Возможности использования международных стандартов финансовой отчетности (МСФО)

- Управленческая отчетность об исполнении целевых и контрольных показателей деятельности:

- Финансово-экономические показатели

- Показатели удовлетворенности клиентов

- Показатели эффективности основных и вспомогательных бизнес-процессов

- Показатели обучения и развития

- Управление на основе сбалансированных показателей деятельности (Balanced Scorecard)

- Управленческая отчетность об исполнении бюджета:

- Цели и задачи бюджетного управления

- Форматы основных планов бюджета

- Управленческие решения

Постановка управленческого учета

- Классификаторы управленческого учета

- Управленческий план счетов

- Особенности ведения операций управленческой бухгалтерии

- Взаимосвязь управленческого учета с налоговым и бухгалтерским учетом в соответствие с российскими стандартами

- Внутренние нормативные документы, организация документооборота, организационные изменения

- Управление портфелем продуктов/услуг, бизнес-процессами, структурными подразделениями компании на основе данных управленческого учета

Автоматизация управленческого учета

Бюджетирование

Цель дисциплины

– изучение ключевых принципов разработки и внедрении системы бюджетирования в организации

Принципы построения системы бюджетирования

- Определение основных терминов

- Цели и задачи системы бюджетирования

- Процесс бюджетирования

- Структура бюджета предприятия

Порядок подготовки и утверждения бюджета организации

- График подготовки бюджета и основные этапы

- Определение целей и задач на год

- Формирование контрольных показателей

- Управление на основе бюджетных показателей, опыт зарубежных и российских компаний

- Особенности формирования месячных (квартальных) бюджетов

Формирование операционных и сводных бюджетов

- Бюджеты продаж и производства

- Бюджеты прямых производственных затрат

- Бюджеты закупок ресурсов

- Бюджеты накладных затрат

- Бюджеты подразделений

- Бюджеты инвестиций

- Прочие функциональные бюджеты

- Бюджет доходов и расходов

- Прогнозный баланс

- Бюджет движения денежных средств, платежный бюджет

Исполнение, контроль и анализ исполнения бюджетов

- Принципы и процедуры исполнения бюджетов (управление договорами, авторизация, исполнение платежного бюджета)

- Постановка управленческого учета на предприятии

- Анализ исполнения бюджетов

Разработка и внедрение системы бюджетирования

- Финансовая структура предприятия, центры ответственности

- Бюджетные классификаторы, управленческий план счетов

- Регламенты системы бюджетирования

- Условия успешного внедрения бюджетного управления

- Типичные ошибки и проблемы российских предприятий в разработке и внедрении процедур бюджетного управления

Автоматизация бюджетирования

Инвестиционный менеджмент

Цель дисциплины

– понимание процессов инвестирования и оценки инвестиционных проектов

Типы инвестиций и основные показатели

- Типы инвестиций

- Основные показатели, используемые при оценке эффективности инвестиционных проектов:

- Срок окупаемости инвестиций – РР (Payback Period)

- Чистый приведенный доход – NPV (Net Present Value)

- Внутренняя норма доходности – IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Рентабельность инвестиций – P (Profitability)

- Индекс рентабельности – PI (Profitability Index)

Основные этапы и критерии оценки инвестиционных проектов

- Оценка финансовых возможностей предприятия

- Прогнозирование будущего денежного потока

- Выбор ставки дисконтирования

- Расчет основных показателей эффективности

- Учет факторов риска

- Ранжирование инвестиционных проектов по степени приоритетности

- Анализ альтернативных инвестиционных проектов

Управление стоимостью капитала в инвестиционном менеджменте

- Этапы процесса оценки стоимости капитала:

- Оценка стоимости отдельных элементов собственного капитала предприятия

- Оценка стоимости отдельных элементов привлекаемого предприятием заемного капитала

- Оценка средневзвешенной стоимости капитала

- Методы оценки стоимости отдельных элементов привлекаемого предприятием заемного капитала:

- Стоимость финансового кредита (банковского и лизинга)

- Стоимость капитала, привлеченного за счет эмиссии облигаций

- Стоимость товарного (коммерческого) кредита в форме краткосрочной или долгосрочной отсрочки платежа

- Стоимость текущих обязательств по расчетам)

- Методики оценки средневзвешенной стоимости капитала:

- Расчет средневзвешенной стоимости капитала (WACC)

- Расчет предельной стоимости капитала (МСС)

Методики анализ инвестиционных проектов в условиях риска

- Имитационная модель учета риска

- Методика анализа с учетом количественных вероятностных оценок

- Методика построения безрискового эквивалентного денежного потока

- Метод поправки на риск коэффициента дисконтирования

- Модель кумулятивного построения (CCM)

- Факторы проектных рисков

- Эффективность инвестиций в условиях инфляции

- Способы учета влияния инфляции при оценке эффективности инвестиционных проектов:

- Инфляционная корректировка денежных потоков с помощью операции дефлирования

- Учет инфляционной премии в ставке процента

- Анализ чувствительности в условиях высокого уровня инфляции

Оценка бизнеса

Цель дисциплины

– изучение основных методов оценки активов организации. Слушатель должен получить четкое представление текущей и будущей стоимости активов и предприятия как имущественного комплекса в целом с учетом получения реального и будущего дохода.

Понятие и подходы к оценке бизнеса:

- Цели и функции оценки бизнеса

- Виды стоимости организации

- Факторы, влияющие на оценку стоимости компании

- Риск: виды, измерение, учет при оценке бизнеса

- Общая характеристика подходов и методов оценки

Затратный подход в оценке бизнеса:

- Понятие затратного подхода

- Метод стоимости чистых активов

- Метод ликвидационной стоимости

- Практические примеры оценки бизнеса затратным методом

Сравнительный подход в оценке бизнеса:

- Понятие сравнительного подхода

- Метод отраслевых коэффициентов

- Метод сделок

- Практические примеры оценки бизнеса сравнительным методом

Доходный подход в оценке бизнеса:

- Понятие доходного подхода

- Метод дисконтирования денежных потоков

- Метод капитальных доходов

- Практические примеры оценки бизнеса доходным методом

Информация о прошлых наборах слушателей на программу

Группа, прошедшая обучение с 23 августа 2022 г. по 12 декабря 2022 г.

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Текущий набор в совместную группу (с 15 ноября 2022 г. по 6 марта 2023 г.) 18 18 —

Список слушателей группы:

Группа, прошедшая обучение с 15 февраля 2022 г. по 6 июня 2022 г.

Информация о совместном* наборе

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Набор в совместную группу (с 15 февраля по 6 июня 2022 г.) 18 18 — * — совместный набор (в группе учатся слушатели программы «Финансовый директор», «Бизнес-аналитик», «Управление финансами организаций»)

** — только заключенные и оплаченные договоры (без учета поданных заявок)

Список слушателей группы с 15 февраля 2022 г.:

Группа, прошедшая обучение с 20 сентября 2021 г. по 7 февраля 2022 г.

Информация о совместном* наборе

Программа Предельное количество человек Факт** Количество свободных мест на текущую дату

Текущий набор в совместную группу (с 20 сентября по 7 февраля 2022 г.) 25 25 —

(мест нет)

* — совместный набор (в группе учатся слушатели программы «Финансовый директор», «Бизнес-аналитик», «Управление финансами организаций»)

** — только заключенные и оплаченные договоры (без учета поданных заявок)

Список слушателей группы с 20 сентября 2021 г.:

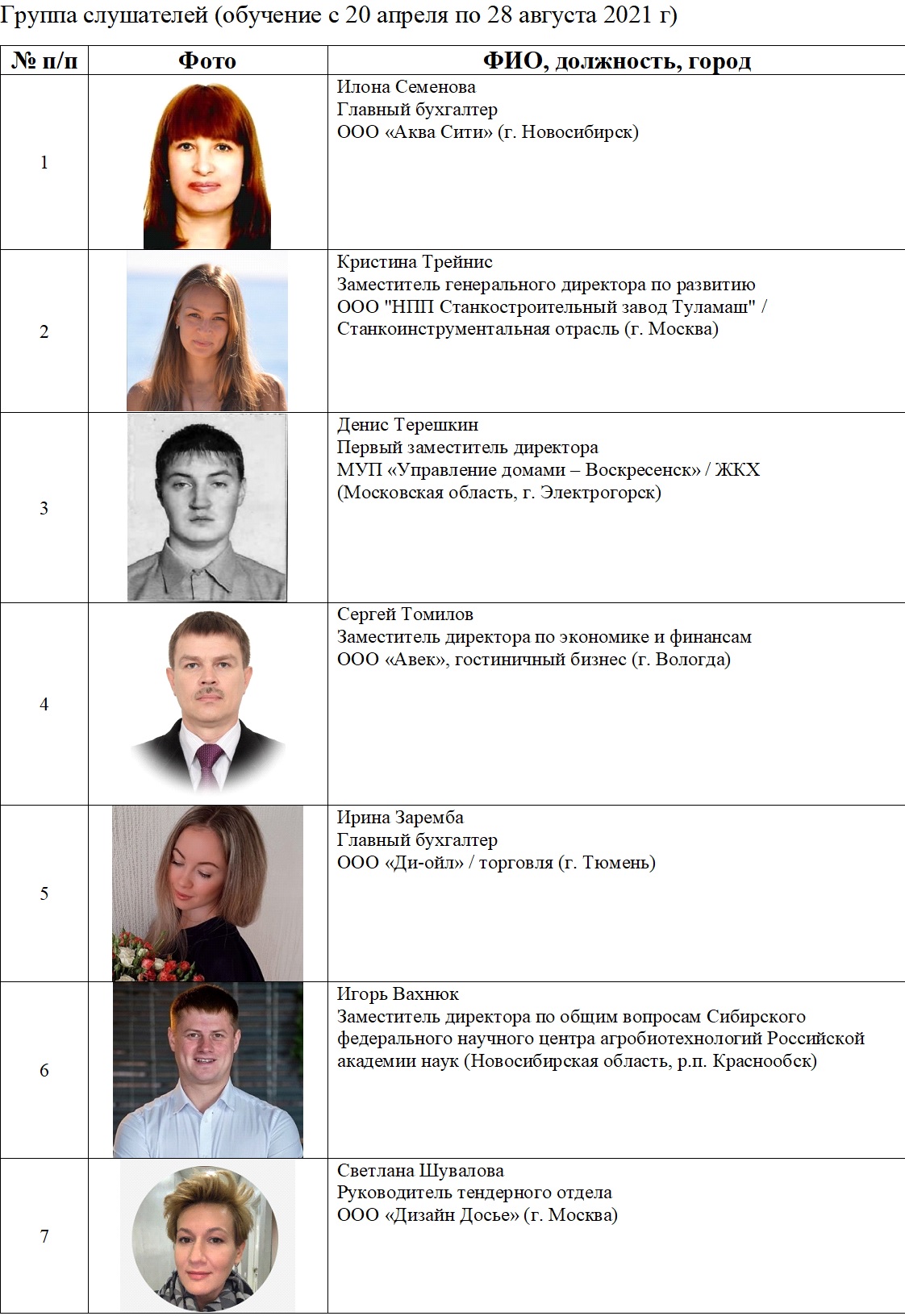

Группа, прошедшая обучение с 20 апреля по 28 августа 2021 г.

Количество слушателей в группе:

Программа

Нормативное количество на программе Факт* Количество свободных мест

Совместная программа «Финансовый директор», «Бизнес-аналитик» и «Financial management: управление финансами организации» 15

19 -4*

* — прием документов был остановлен за 3 недели до начала обучения, но ряд договоров уже находились в процессе подписания.

Слушатели совместной группы: